Aunque desde el mes enero de 2021 los precios del maíz y la soya ya mostraban un crecimiento preocupante, algunos pensamos que, si las causas que lo provocaban desaparecían, a finales de este año íbamos a ver niveles a la baja. Esto resulta, por demás, relevante, ya que se trata de los dos ingredientes más importantes de los alimentos concentrados que empleamos en la alimentación de los animales de nuestras granjas.

“Sin embargo, esto no solo no ocurrió, sino que a finales de este 2021 y a principios del 2022, algunas de estas causas volvieron a hacerse presentes y aparecieron otras nuevas que contribuyeron a empujar aún más los precios hacia arriba.

En efecto, en el caso del maíz amarillo, el 2 noviembre del 2020 el precio para entrega en diciembre 2020 era de apenas $3.95 dólares por bushel. Cinco semanas después, el 13 de enero de 2021, el precio para entrega en marzo 2021 se catapultó hasta los $5.24 dólares por bushel. El precio para entrega en marzo 2022, abrió con $6.9675 dls. / bushel en el mercado de futuros[i], el 28 de febrero de 2022.

Por su parte, la soya también muestra ritmos de crecimiento sorprendentes. El 24 de febrero de 2022 registra $16.81 dls. por bushel, para entrega en mayo de ese año, en tanto que el 3 de febrero de 2020 apenas alcanzaba los $8.82 dls. por bushel, aunque el 8 febrero 2021 crecía a $13.72[ii], ambos datos para las fechas de entrega más inmediatas. El lunes 28 de febrero de 2022, el precio para entrega en mayo de 2022 abre con $16.6150 dls. / bushel[iii], en la Bolsa de Chicago.

OBJETIVO

Ante este panorama, quisiéramos exponer y examinar de manera muy sucinta, las diferentes causas que generan esta evolución, con la intención de presentar algunos elementos que nos acerquen a un pronóstico general al respecto.

EL CONTEXTO

Varios elementos estuvieron presentes en la evolución de los precios y mercados del maíz y la soya a finales del año 2020 y principios de 2021.

En un nuestro artículo: Maíz 2021: su precio aumenta y hace más caro el alimento de animales en granjas publicado en enero 18 de 2021 en GANADERIA.COM, dábamos cuenta de lo anterior.[iv] Todo inicia cuando Estados Unidos anunciaba un descenso en las existencias de maíz, soya y trigo, en sus bodegas.

Luego, a esto se suma la disminución de la producción total de maíz en el planeta y, el crecimiento del precio de la carne de cerdo al consumidor final en China; esto último motivado por la disminución de la producción debido a la presencia de la Fiebre Porcina Africana en la piara de ese país y, a las restricciones, a la movilidad y al transporte de materias primas y personas, como medida sanitaria contra el SarsCov2, afectando además a la producción de carne de pollo.

Si a esto le agregamos el aumento de los aranceles a la exportación de granos, impuesto por el presidente Trump, de los Estados Unidos, lo que hacía más caras las compras de China a ese país y, que provoca que se volcase hacia la soya y el maíz de Brasil y Argentina, se configura así un cóctel más explosivo sobre los precios.

Por si fuera poco, los efectos climáticos de La Niña sobre las siembras de maíz y soya en Brasil y Argentina a fines de 2020 y principios del 2021: sequía, calor y precipitaciones pluviales muy escasas en etapas cruciales del desarrollo vegetativo de ambos cultivos, agregan más factores negativos a los mercados globales de los dos granos.

Con estos antecedentes, a finales del mes de febrero de 2022 estamos otra vez frente a una problemática similar a la del año pasado: algunos de los mismos factores que la impulsaban, pero con otros que se suman a estos para empujar aún más los precios hacia arriba. Nos referimos a Ucrania, país que fuera el granero de la ex Unión Soviética, hoy escenario de un conflicto geopolítico contra Rusia y, este último, líder en la producción de fertilizantes, petróleo y gas, proveedor de un tercio del gas que consume Europa.

Con estos antecedentes, a finales del mes de febrero de 2022 estamos otra vez frente a una problemática similar a la del año pasado: algunos de los mismos factores que la impulsaban, pero con otros que se suman a estos para empujar aún más los precios hacia arriba. Nos referimos a Ucrania, país que fuera el granero de la ex Unión Soviética, hoy escenario de un conflicto geopolítico contra Rusia y, este último, líder en la producción de fertilizantes, petróleo y gas, proveedor de un tercio del gas que consume Europa.

EL MAÍZ: ¿CÓMO EVOLUCIONARON LOS PRECIOS?

Contrario a lo que ocurría en el pasado ciclo, las cosechas de maíz en el 2021 / 2022 registraron cifras muy positivas. Con datos del Departamento de Agricultura del Gobierno de los Estados Unidos, el Grupo Consultor de Mercados Agrícolas de México señala una cosecha de 1,207 millones de toneladas a nivel global y existencias en bodegas de 303.1 millones, a febrero de 2022[v]. Esto está por arriba de los 1,144 millones de toneladas de hace un año[vi]; por su parte, los volúmenes en bodegas representan alrededor de 3 meses de abasto, lo que da seguridad al mercado y no sería, si fuera el único, un factor que presiona hacia arriba el precio del maíz.

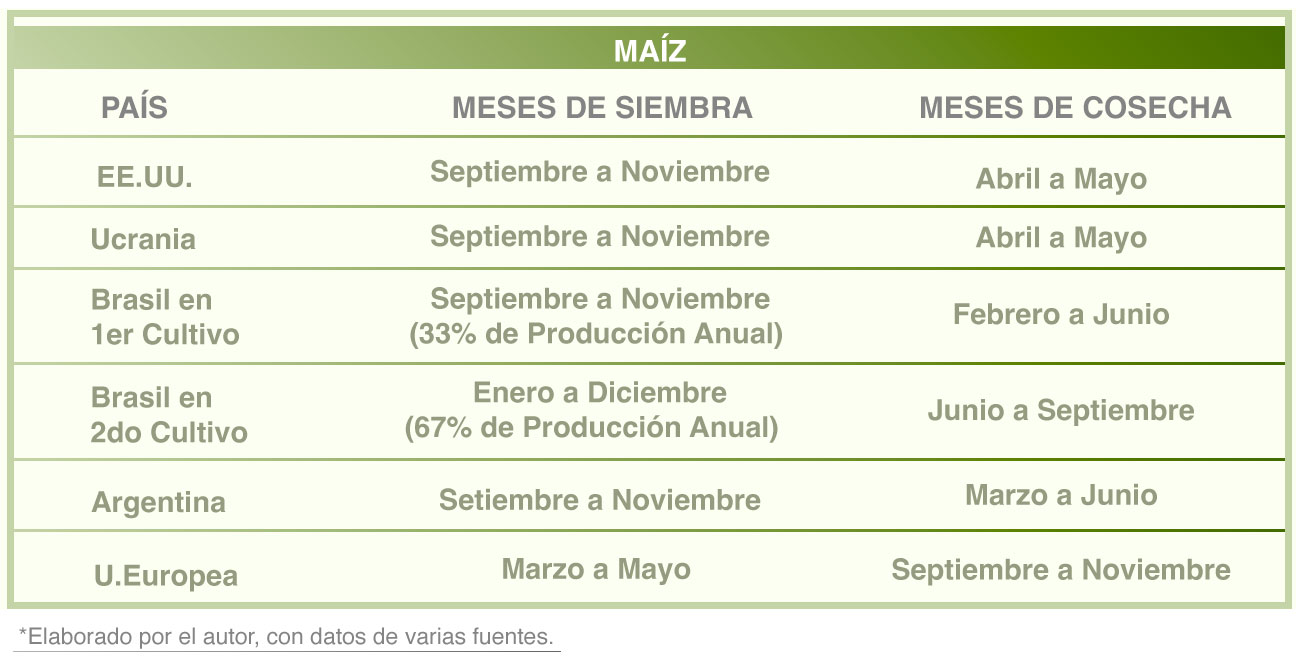

Esto tiene que ver con los buenos resultados de la producción obtenida en 6 países, responsables del 77% de la oferta mundial de este cereal. Nos referimos, en orden de importancia, a Estados Unidos, China, Brasil, Unión Europea (Francia), Argentina y Ucrania.[vii] Este último, dicho sea de paso, ha triplicado su área sembrada y, ha duplicado sus rendimientos[viii] en los últimos 15 años; aunque también exporta a países vecinos, buena parte se va a la Unión Europea, pero, sobre todo, a China. También es, después de Rusia, el segundo productor global de girasol, que podría usarse como sustituto de soya en algunos casos, pero, como el trigo, es un grano que tiene hoy dificultades para salir a los mercados.

Además, debemos subrayar que las reservas en Estados Unidos y China, los dos productores más importantes del mundo, tienen muy buenos niveles, según informa la FAO, el 3 febrero de 2022.[ix] De igual manera, no debemos olvidar que China es un consumidor de maíz muy importante y que, sus déficits o superávits, así como sus compras al exterior, tienen una influencia inmediata en los precios de mercado.

También, que posee 3 millones de hectáreas en Ucrania y compra, a este país, de manera segura y a precios preferenciales, la producción de cereales que ahí se obtienen.

Desde esta perspectiva, algunos especialistas estiman que en este 2022 China requeriría importar apenas 20 millones de toneladas, cifra inferior a los 29.56 millones que registró en 2021[x], año en que su piara se iba recuperando de los efectos de la Fiebre Porcina Africana y la producción de carne de cerdo iniciaba su tendencia hacia arriba.

En consecuencia, bajo esta óptica, difícilmente veríamos presiones sobre el precio del maíz, si consideramos solo a este factor.

No obstante, desde hace unos meses aparecieron otros elementos que han venido presionando hacia arriba el precio del maíz. El más importante, creemos nosotros, es el crecimiento del precio del petróleo. A partir de crudo y, sobre todo del gas natural, un “subproducto” de él, se elaboran los fertilizantes granulados, como la urea y, el amoniaco anhidro. Además, el precio del diésel, que emplea la maquinaria agrícola(140 l. x ha.), es, junto con los ya evocados, responsable también del crecimiento de los costos de producción en los cultivos, como el maíz y la soya; hoy ronda los $22.00 dólares por litro.

En efecto, a manera de ejemplo de esta tendencia[xi], el barril de petróleo Brent, pasa de $54.38 dólares de EEUU, en enero 2021, cuando se suponía que sólo llegaría a $60 dls., a mediados del año, el 25 de febrero 2022 alcanza los 97.93 dls., , [xii]luego de haber superado los $100 dólares por barril, en días previos, aunque, especialistas suponen que podría llegar a los $120 dólares[xiii] en los días que vienen.

EN MÉXICO, LOS PRECIOS AL ALZA

En este contexto y, solo por mencionar el ejemplo de la agricultura maicera de Sinaloa, en México, hemos constatado un brutal crecimiento de los precios de varios insumos y materias primas. Al decir de los productores, el precio de la urea, que hace un año costaba $8,000 pesos / tonelada, en la última semana de febrero 2022 se vende en $26,000 pesos; por su parte el amoníaco anhidro, del que, en promedio, se aplican unos 700 kg. por ha., sube a $32,000 pesos la tonelada, cuando hace un año, en febrero de 2021, se cotizaba en $12,600 / ton.

Lo mismo ocurre con la semilla híbrida mejorada, cuya bolsa de 60,000 semillas, registra un precio de $4,500 pesos y de la cual se requieren dos bolsas para cada hectárea (100 mil a 110 mil por hectárea).[xiv]Hace unos meses la bolsa costaba $4,000 pesos, sin considerar carga y descarga.

Con lo hasta aquí expuesto, no dudamos que, en varios países, el patrón de cultivos de las próximas siembras de este año presente una distribución diferente; baja en superficies de maíz y aumentos en las de soya, pues este cultivo permitiría una mejor recuperación de los altos costos de producción / ha., dado el incremento de los precios en sus insumos.

Además, no debemos descartar, otra vez, los efectos negativos de La Niña en las tierras sembradas de maíz en Brasil y Argentina, entre los últimos meses del año 2021 y principios de este 2022. Insuficiente precipitación pluvial, que generó una sequía muy marcada y altas temperaturas, que afectaron el desarrollo vegetativo del cultivo lo que, sin duda, hará disminuir los rendimientos por hectárea y los volúmenes a cosechar, con probables efectos, al alza, sobre los precios de mercado en el segundo semestre del año 2022.

Sólo por mencionar el caso de Argentina, las estimaciones de cosechas para este año 2022, hechas por la Bolsa de Comercio de Rosario, no son nada positivas, después de terminar la temporada de siembras en este mes de febrero 2022:

“

lamentablemente se materializó la cuestión de que es Niña sobre Niña, dos años consecutivos con el mismo fenómeno, lo que genera fuertes impactos en la producción. Hoy con las fichas jugadas, el maíz no tuvo una campaña difícil, sino una peor, lo que generó que hayan caído los rendimientos hasta un 60%, un golpe productivo terrible”.[xv]

Sin embargo, creemos que el hecho de que Rusia y Ucrania pudiesen sentarse a negociar, un verdadero cese al fuego, podría hacer descender, relativamente, los precios de los combustibles y de los fertilizantes, conduciendo a despresurizar algunas de las causas motoras del crecimiento del precio del maíz en el mercado de futuros en el corto plazo.

De igual manera, la esperanza de que el petróleo iraní vuelva a comercializarse libremente en los mercados internacionales en este primer semestre 2022, aumentando así la oferta global, amén de incrementos en el suministro de los países de la OPEP, con el reimpulso de la economía, al descender el número de contagios del SarsCov2, nos hace suponer que el precio del petróleo en los mercados de futuro, podría descender muy pronto.

Todo esto podría coadyuvar a atenuar, en los meses que vienen, sin dejar de ser relativamente alto, el ritmo de crecimiento del precio del maíz, como ingrediente de las raciones alimenticias de los animales en nuestras granjas.

No obstante, si la producción a cosechar en Argentina y Brasil en este año 2022 descendiera, con respecto a la última obtenida, como suponemos, el precio del maíz podría sufrir nuevas alzas en el segundo semestre de ese año, entre junio y septiembre.

EVOLUCIÓN EN LAS COTIZACIONES DE LA SOYA

El caso de la soya, fuente de proteínas en las raciones alimenticias de los animales en granjas, sigue una evolución muy particular.

Primero, porque la producción global desciende de 366.23 millones de toneladas, en el 2020 / 21, a 363.86 millones en el 2021 / 22, cifra muy influenciada por los descensos en los datos de Brasil, primer productor del mundo, Argentina y Paraguay, debido a la sequía y altas temperaturas de los últimos meses[xvi].

Segundo, porque las existencias globales en bodegas apenas alcanzaron 92.83 millones de toneladas en el mes de febrero 2022, [xvii]cifra inferior a la anterior estimación en enero de este año, que era de 95.2 millones, generando nerviosismo en los mercados.

De hecho, las existencias finales en Brasil descendieron de 27.95 millones de toneladas, en diciembre 2021, a 23.55 millones, en enero 2022. En Argentina, por su parte, también se registra una disminución: 25.06 millones de toneladas, en diciembre de 2021, a 22.61 millones en enero de 2022.

Estados Unidos es la excepción en esta tendencia: sus existencias suben de 6.99 millones de toneladas, a 9.52, en ese lapso de tiempo.

Sin embargo, según la misma fuente[xviii], China posee 34.08 millones de toneladas en bodegas, lo que representaría alrededor de un tercio de su consumo en un año y le conferiría una relativa seguridad de abasto.

“Además, todo parecería indicar que el Gobierno Chino ha podido controlar, con éxito, el crecimiento del virus SarsCov2 en la población humana y, el virus de la Fiebre Porcina Africana en su piara.

Esto implica que irá necesitando cantidades crecientes de soya, aunque, tal vez, no requiera importar cantidades tan grandes de maíz en este primer semestre 2022, como en los años 2020 y 2021″.

En efecto, con base en datos que presenta un reporte del Departamento de Agricultura del Gobierno Estadounidense en enero 2022[xix], China habría producido 53. 7 millones de toneladas de carne de cerdo y 15.1 millones de carne de pollo, lejos de las cifras que registraba en el año 2020 y, hoy muy cerca de los niveles de su demanda anual.

Además, China parece decidida a fortalecer su producción de carne de cerdo: a partir de enero de 2022 sus aranceles a la importación de este producto volverán a ser el 12%, para los países más favorecidos, en tanto que el porcentaje para exportadores estadounidenses será del 25%.[xx]

Esto constituye, en nuestra opinión, una razón de más para suponer que, a pesar de los 34.08 millones de toneladas en bodegas, China requeriría de soya importada en este año 2022, por lo que no dudamos que crezca la producción global de esta oleaginosa, sobre todo, como resultado del incremento en los Estados Unidos. No debemos olvidar que las siembras de soya en Argentina y, tal vez un poco menos en Brasil, han sido afectadas nuevamente por trastornos climáticos originados por La Niña, lo que generaría nuevos ascensos en precios, a pesar de los incrementos en los volúmenes a cosechar en los EEUU.

De cualquier manera, no creemos que las necesidades de soya en China se alejen mucho de los 100 millones de toneladas, en este año 2022. El problema podría ser que su precio tienda a estar relativamente alto, pues su principal proveedor, Brasil, primer productor del mundo, registraría, quizá, cifras de producción más bajas que el año anterior, así como menores rendimientos / ha.

Lo mismo ocurriría en Argentina; aunque, tal vez de manera más acentuada y notoria que en Brasil. La soya de los Estados Unidos podría ser, en alguna medida, la alternativa más viable para China.

Para completar este escenario, no debemos dejar de considerar las dificultades que enfrentaría Ucrania, al buscar el envío de girasol a China por el Mar Caspio; Ucrania es el segundo productor del mundo y, esta semilla, podría ser una opción adicional al uso de soya, sobre todo en bovinos, aunque sus deficiencias en lisina, la harían, tal vez, menos recomendable en alimentación de aves. Habría que ver si las explotaciones porcinas chinas la estarían considerando. No descartemos que Rusia podría suplir esta dificultad, con envíos por vía terrestre.

SUGERENCIAS PARA LOS PRODUCTORES: PREVISIÓN Y ESTRATEGIAS

- Los mercados de maíz y soya tienen un escenario muy complicado, con varios factores que le imprimen mucha volatilidad a sus precios.

- En el caso del maíz, creemos que el ritmo de crecimiento de dichos precios podría atenuarse en este primer semestre 2022, sobre todo si los mercados globales reciben más petróleo de varios países de la OPEP e Irán, como todo parecería indicar que será.

Esto debilitaría los aumentos en los precios de los fertilizantes y combustibles para la maquinaria agrícola y, en consecuencia, en los precios de esos dos granos. - En el caso de la soya habría que esperar los resultados de las cosechas de este año 2022, que tenderían a crecer, pensamos nosotros, por incrementos en las superficies sembradas en los Estados Unidos. Pero, no debemos dejar de observar muy de cerca, lo que pase en la producción de la olegiosa en Argentina y en Brasil y, que la Niña no haya tenido efectos demasiado severos, como suponemos que ocurrirá.

De cualquier manera, La Bolsa de Chicago no parece mostrar incrementos sustanciales en el precio de esta oleaginosa, en sus entregas de los meses del segundo semestre 2022.

En el peor de los casos, dicho precio no variaría mucho, por todo lo que hemos apuntado líneas arriba, aunque queremos suponer que tendería a bajar en la segunda mitad de este año 2022. - La alta volatilidad en los precios de estos dos granos requeriría en nuestras explotaciones, de distintas medidas para hacerle frente: comprar coberturas (options) para protegernos de variaciones en sus precios y en las bases (transporte, almacenamiento, maniobras y seguros) podría estar resultando insuficiente.

- La alta perecibilidad de la producción de carne de pollo, huevo de gallina, carne de cerdo, carne de res y leche de vaca, imprime cierta fragilidad a estas actividades económicas.

- En consecuencia, creemos que resultaría muy recomendable dejar de pensar que nuestro negocio termina cuando entregamos productos frescos y nos pagan por ello.

- Pensamos que debemos ir más lejos y buscar darle más valor agregado a nuestros productos. Nos referimos a dictar medidas para que, en conjunto, creemos el marco, en consonancia con una política económica de estímulos por parte del Gobierno Federal, para fomentar la elaboración de más platillos cocinados o precocinados.

- Desde luego que tendríamos que partir previamente de un amplio estudio de mercado, con técnicas cuantitativas y cualitativas, hecho por verdaderos profesionales, para conocer las necesidades y deseos de los diferentes estratos de consumidores. Los llamados “milenials”, por ejemplo, son un estrato con características muy particulares y serán, en el año 2030, el 75% de la población ocupada y con poder adquisitivo.

- No estaría por demás insistir en la necesidad de buscar el apoyo de la Secretaría de Economía, del Gobierno Federal, para negociar con las cadenas de tiendas de autoservicio, un amplio programa calendarizado, quizá en 6 semestres, para lograr períodos de pago más cortos por los productos que les entregamos para su venta. Esto ya se ha logrado en algunos otros países. Lo anterior nos permitirá contar con capital para poder reinvertir de manera más rápida.

Info: Maíz y soya 2022: ¿hacia dónde van sus precios? (ganaderia.com)